Аналитические компании KPMG и BusinesStat одновременно зафиксировали смещение пациентов из системы обязательного медицинского страхования в сегмент коммерческих медуслуг, как легальных, так и «теневых».

Снижение доступности медпомощи, оказываемой за счет ОМС, а также отсутствие роста расходов работодателей на ДМС обещают в ближайшие два года устойчивое увеличение платежей за медуслуги из своего кармана в частных клиниках и платных отделениях государственных больниц – в среднем на 5,9% ежегодно.

По оценкам BusinesStat, в 2016 году натуральный объем российского рынка медуслуг сократился на 2,5% и составил 1,5 млрд приемов. Отрицательная динамика вызвана следующими встречными тенденциями: из-за снижения доступности медпомощи за счет ОМС из-за оптимизации государственного здравоохранения и сокращения наполнения корпоративных программ ДМС пациентам все чаще приходится самостоятельно платить за медуслуги, но из-за снижения реальных доходов не все могут себе это позволить. Именно поэтому пациенты все чаще пользуются так называемыми теневыми платежами (врачу в карман) или лечатся самостоятельно.

В денежном выражении объем рынка вырос на 4,7% (по сравнению с аналогичным показателем 2015 года) и достиг 2,2 трлн рублей, как раз за счет роста расходов россиян на медуслуги в легальном и «теневом» секторах. «При этом в секторе теневой медицины заметный вклад в рост стоимостного объема внесло увеличение числа медицинских приемов. Это означает, что, пока спрос на большинство товаров и услуг не восстановится, неофициальные платежи врачам «лично в руки» будут востребованы», – отмечают аналитики BusinesStat.

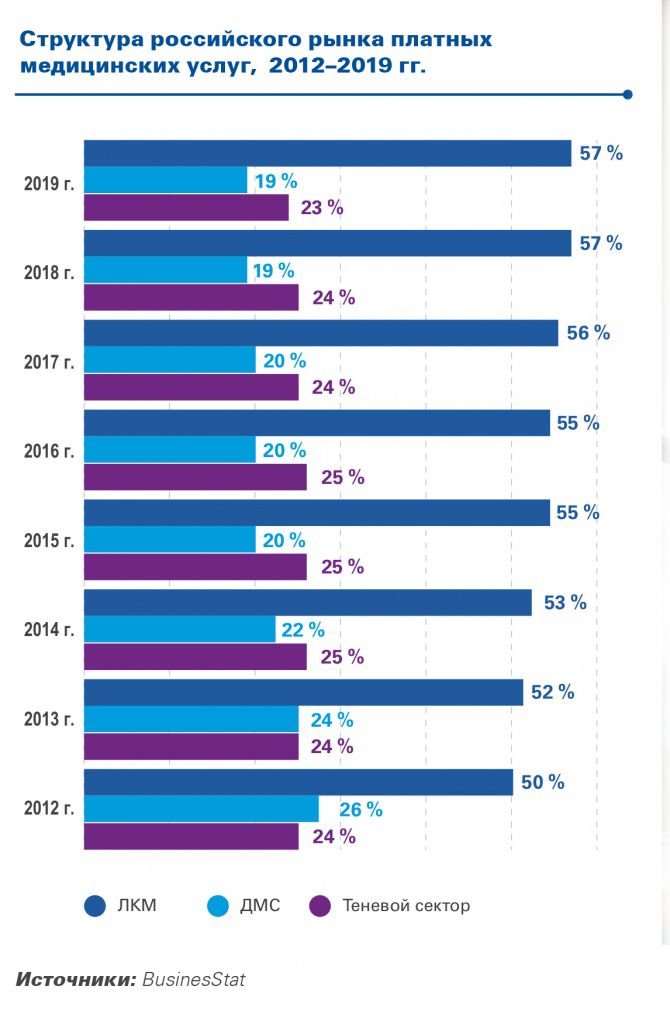

Их коллеги из KPMG считают, что по тем же причинам сохранится и тенденция притока новых пациентов в сегмент легальной коммерческой медицины (включает услуги частных клиник и коммерческих отделений государственных больниц) «преимущественно в нижнем ценовом сегменте». Ежегодный рост личных расходов пациентов на медицину из своего кармана прогнозируется на уровне 5,9%, а доля этих расходов в сегменте легальной коммерческой медицины к 2019 году достигнет 57% в структуре всех платных медуслуг (ОМС, ДМС, легальная и теневая коммерческая медицина). «Темпы роста этого сегмента в 2016 году уже превысили аналогичный показатель по ДМС (6,7%) и теневому сектору (7,3%)», – уточнили в KPMG.

В нынешнем году число приемов врачей снизится еще больше – до 1,49 млрд, что на 1,6% ниже, чем в 2016 году. Этот фактор, помноженный на снижение доходов россиян, отразится на стоимостном объеме рынка: по прогнозам BusinesStat, темы прироста замедлятся и в 2017 году объем рынка достигнет 2,4 трлн рублей, что лишь на 2,9% выше аналогичного показателя 2016 года. Восстановление положительной динамики ожидается в 2018 году.

В KPMG предполагают, что этому может поспособствовать политика государства в отношении россиян, уклоняющихся от налогов. Перспектива ограничения доступа к медпомощи в системе ОМС может подтолкнуть таких людей к сегменту легальной коммерческой медицины или ДМС. Другой группой потенциальных клиентов российских клиник являются иностранные пациенты, поток которых со снижением курса рубля усилился. По словам министра здравоохранения РФ Вероники Скворцовой, в 2016 году на лечение в Россию приехали 13,5 тысячи иностранцев. Позитивно на объеме сегмента легальной коммерческой медицины могут сказаться и многочисленные телемедицинские проекты.

На реальных пациентов необходимо ориентироваться и страховым компаниям – операторам ДМС. «Драйвером роста для ДМС могут стать страхователи – физические лица, если для них появятся более привлекательные по цене предложения. Это касается, прежде всего, сотрудников предприятий среднего бизнеса, лишившихся полисов ДМС. Некоторые из таких пациентов перешли в сегмент ЛКМ или теневой сектор, затраты в котором традиционно ниже, чем в других сегментах, однако появление на рынке привлекательных программ ДМС может изменить их потребительское поведение», – считает Виктория Самсонова, руководитель практики по работе с компаниями в сфере здравоохранения и фармацевтики КПМГ в России и СНГ. За счет наращивания продаж программ ДМС среди физлиц страховщики пытаются вывести отрасль из стагнации уже давно. Правда, особенных успехов в этом пока не достигли – основной объем премий по ДМС по-прежнему обеспечивают корпоративные страхователи, и в последние два года этот показатель практически не изменился.

Выводы аналитиков подтверждают и результаты исследований Научно-исследовательского финансового института при Минфине, опубликованные в декабре 2016 и в январе 2017 годов. Общие расходы на здравоохранение в России составляют 5,6% ВВП, что значительно меньше, чем в других развитых странах (10% ВВП), при этом значительная доля приходится на так называемые частные расходы на медицину (прямые платежи пациентов за медуслуги и ДМС). В 2014 году они составили 37,4% от общих расходов на здравоохранение (прямые платежи граждан – 35,1%). В странах ОЭСР частные расходы на здравоохранение составляют примерно 27,3%, из которых 20,2% составляют прямые платежи. По рекомендациям ВОЗ, размер прямых платежей составляет 15–20%. Повышенные частные расходы на медицину в России, считают в НИФИ, прежде всего связаны с недостаточным госфинансированием системы здравоохранения.

В отчете «Прогноз расходов на здравоохранение в России до 2030 года» НИФИ предлагает два сценария дальнейшего финансирования здравоохранения: инерционный (общие расходы составят 5,8% ВВП) и форсированный (общие расходы составят 7,8% ВВП). Воплощение в жизнь первого сценария предполагает небольшой рост финансирования системы здравоохранения со стороны государства в течение нескольких лет, однако при этом россияне будут платить из своего кармана за медуслуги либо столько же, сколько в 2017 году, либо еще больше. При реализации второго сценария – значительном росте финансирования за счет системы ОМС и государства – расходы россиян на медицину сократятся до 25%. Автор отчета, советник директора НИФИ Николай Авксентьев отмечает, что с учетом текущей экономической обстановки в России, заложенных бюджетом ФОМС денежных средств, а также бюджетных прогнозов на плановый период 2017–2019 годов, государственных расходов на здравоохранение может не хватить даже на пессимистичный инерционный сценарий, поэтому рост трат пациентов на лечение неизбежен.

Источник Vademecum

Главное фото: rg.ru

Диаграмма: BusinesStat

Как сообщалось ранее, продолжение сокращений врачей и коек, импортозамещение в лекарственной сфере, закон о телемедицине, эпидемия ВИЧ — такие темы будоражили сферу здравоохранения в прошедшем году. Подробнее читайте: Что ждёт здравоохранение в 2017 году.